公司到平台的转变—实操篇

日期:2021-12-18 15:33:04 | 人气:204

在前篇【公司到平台的转--起始篇】中,我提出了为了应对当前疫情给企业带来的经营危机,企业老板们应顺势改变思维,将企业转化为“平台化”模式进行运营的观点,其目的在于让老板们从经营者转变为公司平台的建造者和监控者,并通过制定合理的平台游戏规则确保企业能够健康发展。

企业“平台化”模式中中最核心的问题是什么呢?这里先来看一个实际的故事:

1948年以前,钢铁行业中一代又一代的技术人员想要生产出厚度统一的钢板,但却屡屡受挫,因为他们发现,可以影响轧钢机轧出钢板厚度的因素不下六、七个,比如轧辊的速度、钢铁的温度以及对钢板的牵引力等,每每对其中一个因素进行控制时就会导致其他因素的负面影响,例如为了控制了速度就会导致温度升高、控制了拉力又会降低了速度等等,所有这些因素都相互依赖、相互制约,这使得整个生产控制过程难以做到完美。

当维纳在《控制论》一书中提出他那睿智的通用化思想之后,工程师们立即把握住了其中的关键思想:只要你控制住了一个对产品厚度起直接作用的关键性因素,那么就等于间接控制住了所有的因素。因此工程师们设计了这样一个反馈系统:通过厚薄规测量出新轧出的钢板的厚度并转换为电子信号,然后把这个信号回送至伺服电动机以调节轧制过程中的拉力,借助这个回路的连续性及瞬时响应性,可以对拉力进行实时、精准的控制,弥补了原材料过厚、金属原材料热处理不当、轧辊混入铁屑等其他可导致加工偏差的因素,最终生产出厚度均匀的钢板。

工程师们所遵循的其实正是控制论中提出的一个一般性原理:如果影响事物的所有因素都是紧密相关的,你只要注意控制其中最关键的因素,就可以间接控制其他所有的因素。--引用自著名的K.K.的《失控》。

这个故事同时说明,和单维度的问题相比,人类不擅长处理多维度的问题。比如面对当前疫情,全社会究竟采取什么样的应对措施才更合理?是应该严格隔离以控制病毒的转播?还是采用日本模式佛性抗疫以减少经济的损失?我想最好的方法是将“每天新增确诊人数”作为KPI,根据这个KPI的变化来调节封锁隔离的严格程度,当然作为前提,这个“新增确诊人数”是可信的数字。

至于企业经营,企业可以制定多种规章制度,从多个维度进行绩效控制,但反观其效果往往有限,而我发现,实现了“平台化”的企业只需通过控制平台上的各个“业务单元”的损益P&L这个关键KPI,并通过反馈机制间接控制其他的KPI,即可实现企业经营事半功倍的效果。

所谓企业平台上的“业务单元”,有些专家将其称为“事业部”,有些将其称为“阿米巴”中的“巴”,这里统一称它们为“业务单元”--Field Unit(简称FU)。我们首先明确一下FU的概念:

FU实质上是可单独运作的公司内部的“虚拟公司”,虽可以和公司的组织部门进行匹配,但意义上不完全等同于公司下面的组织部门,其区别在于公司是以纳税为目的法人实体,而FU则可根据业务维度,跨越几个公司法人进行划分;

公司平台由多个FU组成,FU的意义在于FU的责任人具有独立运营“虚拟公司”的意识,FU的责任人即为公司的合伙人;

FU可以跨法人公司,即FU定义不局限于法人勾稽关系。FU的P&L(损益表)的合计和公司法人财务账的P&L(损益表)间只是校验关系,外部的FU不计入这个校验;

FU根据属性可分别定义为“利润中心”FU和“成本中心”FU。“利润中心”FU具有收入,收入可来自公司外部或是内部,FU可出具自身独自的P&L(损益表);“成本中心”FU为“利润中心”FU的支持服务业务单元,其本身不需要具有收入,但其所有的成本/费用,需要在一定的时段内按一定的规则分摊到“利润中心”FU上,以实现其自身的P&L最终结果为零;

FU可以定义成树状的层级关系,其目的只是为了合并P&L(损益表)。

综上不管企业发生的管理成本/费用是多少,只要所有的“利润中心”FU的P&L都为正,公司必然实现盈利。目前大多数企业靠统计已完成的实际P&L作为评判,但这是事后滞后的做法,没有太多的意义,建立一个可面向未来的P&L,加上配合不断监视计划和实际间差的方法,才是判断公司平台是否健康运转的非常重要的关键KPI。

至于FU的具体划分方式,原则上只要某个部门的责任人具备经营意识,都可以将该部门设置成“利润中心”FU。更一般的思考,FU可以从下面的几个维度进行划分:

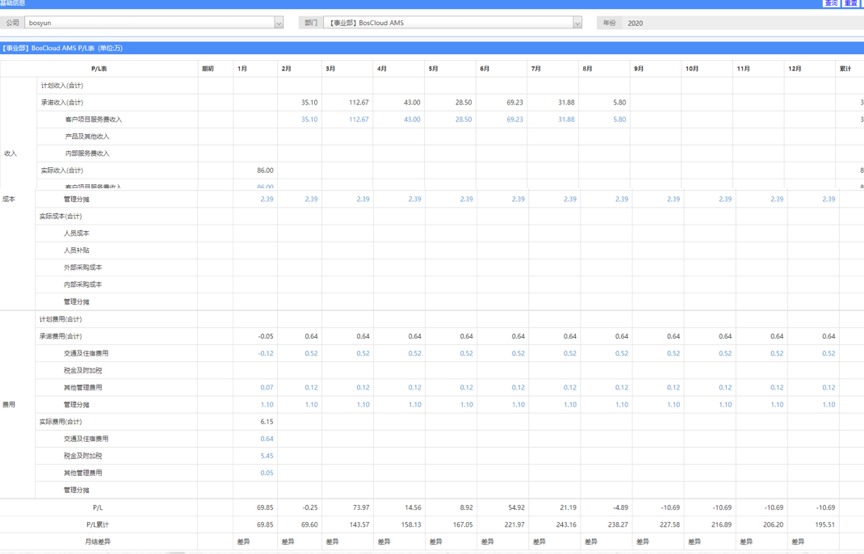

这里给出一张实际正在使用的某FU的P&L,从中不仅能够看出此FU在一月份实际产生的数据,还能看到对于今后一年的预测,从而帮助FU的责任人自行规划资源和产能,也能够帮助公司平台的老板合理设置及调整游戏条件。例如在我的企业中,以事业部为单位设置了不同的FU,公司和各FU会关注三个月的累计P&L,并根据这个KPI共同制定该事业部的经营策略。

最后还需要定义三个规则作为公司平台的游戏规则:

规则一:如何将收入/成本/费用分配到各个利润中心FU/成本中心FU的规则。比如如何一笔销售订单作为承诺的收入在多个利润中心FU间进行分配等;

规则二、如何将服务职能的成本中心FU的成本/费用/管理成本分配到各个利润中心FU的规则。

规则三、如何通过IO内部订单在各FU之间的进行利益分配和平衡的规则。比如A FU借用或者使用了B FU的资源,将会通过IO内部订单产生一笔收入/成本的分录。IO产生的收入/成本,只用于产生各FU的P&L的目的,由于对应相抵因此不会影响公司整体会计财务的P&L。

在完成了业务单元的划分,规则的定义之后,恭喜你,已经完成了公司平台的基础。当然这是一个基础,企业内部的宣贯和实施的执行需要一个适应时间,以我自己公司为例,我们花费了一个月的时间完成了这个经营转变。

欢迎对本话题感兴趣的企业老板继续关注我的下一篇【危机下企业管理思维转变的思考:公司到平台的转变—工具篇】。

上一篇:公司到平台的转变—实战篇 下一篇:诚邀您参加“SAP云产品赋能电子元器件贸易行业